|

成交量――累计成交5.42万套,同比大幅上涨205% |

|

成交数量:2009杭州商品住宅累计成交5.42万套、613.97万平方米,同比均上涨205% |

| 2009年,在多项购房优惠政策的刺激下,前期大量受抑的刚性需求集中释放,加之优惠的购房政策,以及部分楼盘打折促销影响,杭州商品住宅市场快速回暖。全年杭州商品住宅累计成交5.42万套、613.97万平方米,同比均上涨205%,创下04年以来杭州历史成交。从月度成交走势来看,除1、2两个月市场延续了去年的成交颓势外,其余各月同比均保持较高增速。2009年交易量波峰处在第二季度,其中5月成交量,为9088套,6月开始成交量连续三个月下滑,主要是由于市场刚性需求的过度透支,以及市场供应不足所导致。进入楼市传统的“金九银十”,市场行情进一步上扬,全年杭州楼市成交均保持高位运行。

|

|

图:2004-2009年杭州商品住宅成交情况

|

|

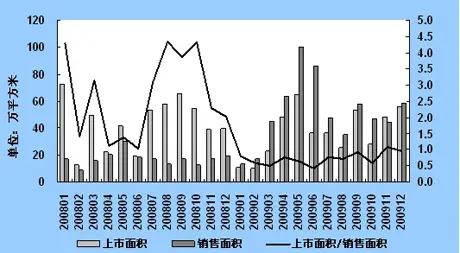

图:2008年-2009年商品住宅成交情况

|

|

|

|

| 图:2007-2009年杭州商品住宅面积段成交分布 |

|

|

成交面积:90平米以下成交套数占比增至41%,120-144平米户型成交比重同比明显增加。 |

单套面积分布:中小户型成交比重逐步增加,90平米以下成交套数占比增至41%,120-144平米户型成交比重同比明显增加。

2009年1-11月杭州商品住宅成交仍以中小户型为主,90平米以下户型成交比重达41%,同比增长2个百分点,较2007年增幅提高30个百分点,主要原因是由于09年杭州商品住宅市场中小户型产品供应充足,90平米以下新增套数占供应总量的比重明显增加。另一方面,由于当前市场仍以刚性需求为主,购房者支付能力相对较弱,因此总价偏低的中小户型产品更能满足大部分购房者的置业需求。此外,120-160平米的大户型成交占比明显增加,从08年的23%上涨至09年的25%,同比提高2个百分点。 |

|

|

价格――10000-18000元/平方米区间成交占比 |

|

单价分布:10000-18000元/平方米区间成交占比,20000元/平方米以上高端住宅成交比重较大。 |

随着杭州楼市的回暖,大量投资及改善型需求入场,高端住宅成交比重明显增加。 2009年1-11月,成交均价18000元/平方米以上的商品住宅成交比重达20%。其中,10000-18000元/平方米的商品住宅成交比重,达到44%,体现出当前市场依旧以中低端楼盘占据主导。其中,位于滨江区的东方郡以及下沙区的保利东湾、世茂江滨花园等项目在09年均取得了非常好的销售业绩。

相关链接:

国家发改委统计局:12月70城市房价上涨7.8%

看空2010年楼市 置业顾问多数认为房价要降20% |

|

图:2009年1-11月杭州商品住宅价格段成交分布 |

|

|

价格走势:2009年下半年杭州商品住宅成交均价上涨明显,12月单月成交价格突破20000元/平方米。 |

2009年,杭州商品住宅成交均价为14507元/平方米,同比下跌1.8%。价格小幅下降的原因主要有二:一是由于楼市成交结构的变化,2009年前三季度,单价在12000元/平方米以下的中低端楼盘成交套数占比达50%以上,同比上涨十几个百分点;而单价18000元以上的高端楼盘占比仅为20%左右。二是年初几个月杭州楼市轮热销行情是受部分楼盘降价促销直接拉动;上半年杭州楼市的天量成交并没有带来价格的迅速走高。下半年随着供求关系逆转,供应量萎缩以及地价的不断飙升使得杭州商品住宅成交价格稳步上升,12月单月均价更是突破20000元/平方米。造成下半年价格稳步上涨的主要原因包括两方面:其一,市场需求旺盛,供应不足导致供求矛盾加剧,助推房价上涨;其二,高端住宅成交比重上升,尤其是18000元/平方米以上住宅成交比重稳步上升。 |

|

图:2007年-2009年杭州商品住宅成交价格走势图 |

|

|

|

|

|

图:2008-2009年杭州商品住宅供销比 |

|

|

供销比达到0.72:1 |

供求对比:2009年供应明显不足,成交大幅增长,商品住宅供求矛盾加剧,供销比达到0.72:1。

杭州商品住宅新增上市面积与销售面积比值自2008年8月达到峰值(4.33)以来持续回落,进入2009年,商品住宅市场供求关系在刚性需求大量释放的影响下发生了大幅变化,供销比长期处于1.0以下,全年累计销供比为0.72:1,供不应求现象突出。从月度供销比情况来看,除11月市场供销比大于1以外,全年其余各月供销比均在1以下,供求矛盾明显加剧。

相关链接:

宽松货币政策维持至上半年 2010年房价仍会上涨 |

|

|

|

|

图:2007年-2009年杭州商品住宅可售量和出清周期 |

|

|

|

|

| 2009年,杭州商品住宅年度排行榜TOP10项目占比在27%左右,市场集中度较高。从个盘来说,本年度为耀眼的项目当属滨江区的东方郡,该项目以2604套的成交量稳居年度销售排行榜首位,其次下沙区的保利东湾以及世贸江滨花园项目,分列第二、三位,成交量均在1700套以上,其次上榜的还有下沙区的风景蝶院、江干区的伊萨卡国际城等项目。综合来看,品牌企业楼盘以及各区域内高性价比楼盘是消费者为青睐的,例如年末有新推房源的万家星城项目,凭借滨江的品牌优势以及业内的良好口碑一经推出就引发一波小的销售热潮,类似的高品质楼盘还有绿城的丽江公寓以及坤和的和家园等项目。 |

|

|

供给:预计2010年杭州房地产投资额和市场供给将稳步增长,但部分区域短期内仍面临供给不足。上半年杭州部分区域将有一波集中的较大的供应量出现,紧张的供销关系将有所缓和。

需求:预计2010年一些区域交易量受高房价和供应不足影响会有所下降,但总体市场交易活跃程度仍会保持良好水平,不同项目销售表现将出现明显分化。

价格:在宽松的货币政策至少将维持到明年上半年、购房者对住房保值增值的预期、杭州市场总体供不应求及多数开发商资金充裕的影响下,预计2010年杭州房价将维持高位并呈小幅震荡趋势,部分成交量降幅较大的区域可能在2010年四季度有所调整。 |

|